从uninvestable到全面看涨!摩根大通对中概股的态度180度转变

Release Time:2022-05-17Browse:

此前因一篇研报引发争议的摩根大通分析师Alex Yao团队,开始全面看多中概股了。

Alex Yao在5月16日最新发表的研报中表示,中国互联网行业正在摆脱各种不确定性上升的局面,将受到短期及长期基本面因素的驱动,因此公司股价或将超预期上涨。

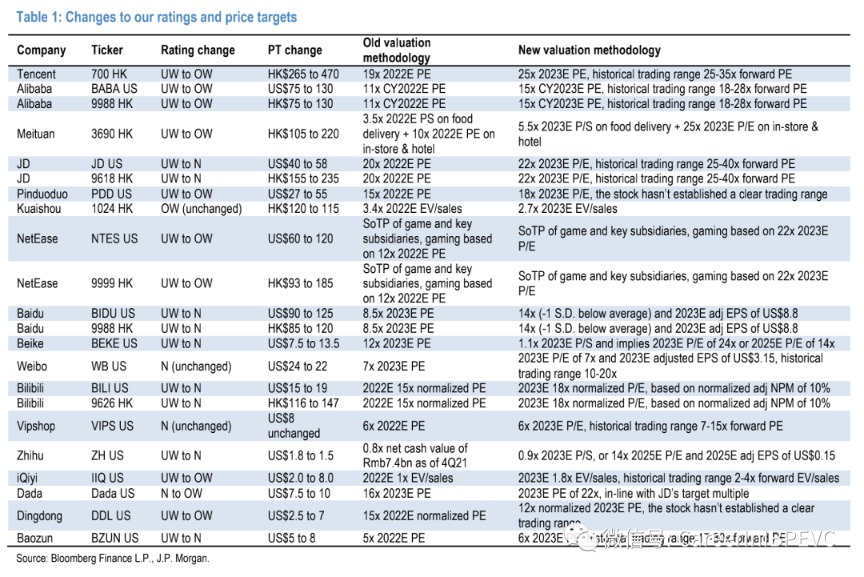

叠加近期多家互联网中概股股价反弹及波动率下降,摩根大通上调多家股票评级,其中包括:

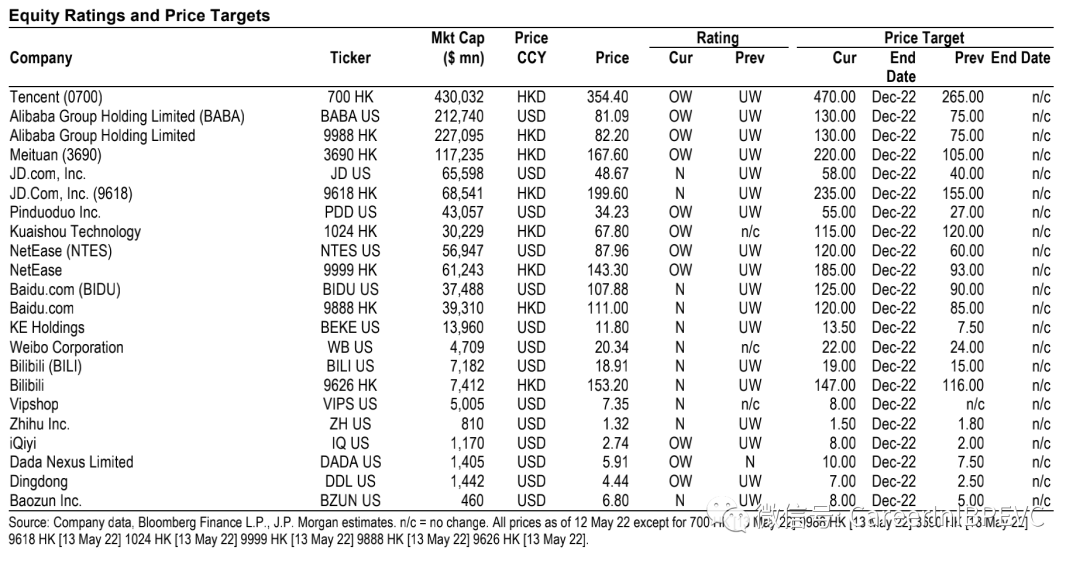

京东集团ADR和H股评级上调至中性;

阿里巴巴ADR评级上调至超配;

百度ADR评级上调至中性,目标价125美元;

哔哩哔哩H股评级上调至中性;

腾讯评级上调至超配,目标价470港元;

网易评级上调至超配,目标价185港元;

美团评级上调至超配,目标价220港元。

具体来看,摩根大通认为数字娱乐、本地服务和电子商务等先行行业将成为第一批跑赢大市的板块,旅游和广告等后期垂直行业应落后于先行行业1-2个季度。

其中在数字娱乐领域,游戏行业的表现将更为优异。此外,电子商务和本地服务运营商将会比数字娱乐领域产生更为直接的收益表现。

并且对比2020年,摩根大通认为互联网股票在2022年疫情反弹期间的表现优于大盘。在运营方面,由于数字娱乐领域消费和流量有所增加,将助推股票呈现强劲表现。

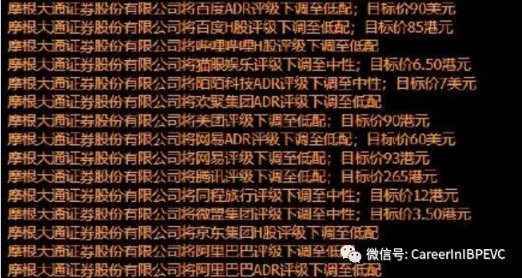

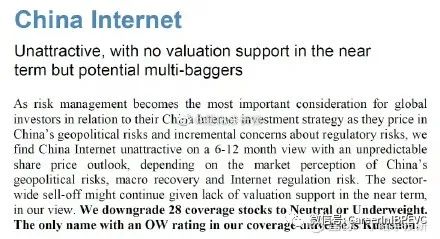

3月14日,摩根大通全面下调中国互联网板块的评级,包括腾讯(00700)、阿里巴巴(09988)等均被下调至“减持”评级。在该行覆盖的28家企业中,目前仅有快手(01024)被予以“增持”评级。

摩根大通分析师Alex Yao表示,出于对地缘政治等风险的担忧,大量全球投资者正在减少对中国互联网行业的投资。分析师认为,中国互联网在未来6-12个月的时间里缺乏吸引力,股价前景不可预测;互联网板块股价短期内不太可能获得估值支撑,大范围的抛售可能会继续,导致大量资金从该行业外流,这将在不确定的时间里给该行业股价带来压力。

分析师Andre Chang将京东的股票评级下调至减持,并将其目标股价从每股100美元下调至35美元。Andre Chang表示,随着投资者重新评估他们在中国的投资策略,人们对京东的估值越来越担忧。Andre Chang补充道,尽管该公司在其所处的领域有一些最好的增长,但“我们担心”投资者在短期内不会停止抛售京东的股票。

此外,Andre Chang还将对拼多多的评级下调至减持,目标股价为23美元。Andre Chang表示,拼多多在未来几年很可能会最大的中国电子商务市场,但就目前而言,进展可能有限,因为投资者仍对缺乏对拼多多维持业务增长能力的了解持谨慎态度。

合作伙伴

公司电话: 010-66211372

公司地址: 北京市西城区金融大街27号投资广场B座12、25、26、27层。

公司邮箱: info@asiaassetsltd.com

Copyright © 2018 亚洲红马投资集团 All Rights Reserved

京ICP备16066193号-1 redhorseltd.cn,red,cn,redhorseinvest.com

扫码, 关注我们